Auch die Leasing-Branche blickt auf erhebliche Herausforderungen bei der Umsetzung

Die Leasing-Branche versteht sich als Ermöglicher und Begleiter der Transformation der deutschen Wirtschaft. Leasing-Gesellschaften finanzieren traditionell eine breite Palette an Objekten zur Energie-, Wärme- und Mobilitätswende (Photovoltaik-Anlagen, Windparks, Elektromobilität, Fahrräder). Darüber hinaus begleiten sie Unternehmen dabei, ihre Produktionsverfahren energieeffizienter aufzustellen oder auf innovative Technologien umzurüsten. Dabei ist es nicht ungewöhnlich, dass selbst kleine und mittelständisch geprägte Leasing-Gesellschaften große Investitionsvolumen stemmen.

Etwa die Hälfte der Leasing-Gesellschaften wird aufgrund dieser Investitionsvolumina unter die EU-Richtlinie Corporate Sustainability Reporting Directive (CSRD) fallen und damit verpflichtet sein, ihren Lagebericht um nachhaltigkeitsbezogene Angaben zu erweitern. Lageberichte, die heute ca. 30 Seiten umfassen, können so schnell auf das Dreifache anwachsen. Die CSRD ist am 16. Dezember 2022 im Amtsblatt der EU erschienen und am 5. Januar 2023 in Kraft getreten. Die neuen Anforderungen werden ab Mitte 2024 auch im deutschen Recht verankert sein.

- Sie haben im Jahresdurchschnitt mehr als 250 Beschäftigte,

- die Bilanzsumme übersteigt 20 Millionen Euro oder

- der Jahresumsatz liegt über 40 Millionen Euro.

Die meisten Leasing-Gesellschaften haben die zusätzlichen Nachhaltigkeitsangaben erstmals zum Geschäftsjahr 2025 zu veröffentlichen. Für Unternehmen, die bereits heute berichtspflichtig sind, gelten die Anforderungen ein Jahr eher.

Bevor die Berichtsanforderungen umgesetzt werden können, benötigt es zunächst eine Reihe strategischer Überlegungen:

- Welche Chancen könnten mit einer nachhaltigen Ausrichtung des Geschäftsmodells ergriffen werden und welche Nachhaltigkeitsrisiken schlummern ggf. in Kundenbeziehungen und Leasing-Objekten?

- Welche Nachhaltigkeitsstrategie und -ziele sollen verfolgt werden?

- Welche Maßnahmen müssten ergriffen werden, damit diese Ziele erreicht werden können? Wer wird diese verantworten und umsetzen?

- Wie werden Mitarbeiter gezielt eingebunden und welche weiteren Prozesse und Berichtswege müssen angepasst werden?

Diese Überlegungen vorausgesetzt, sind u. a. folgende wesentlichen Inhalte im Lagebericht darzustellen (Artikel 19a CSRD):

- Beschreibung des Geschäftsmodells und der Strategie der Leasing-Gesellschaft, inklusive einer Analyse darüber, wie widerstandsfähig des Geschäftsmodell gegenüber Nachhaltigkeitsaspekten ist und wie mit Risiken umgegangen werden soll,

- Nachhaltigkeitsbezogene Chancen des Leasing-Unternehmens,

- Bericht darüber, wie das Geschäftsmodell und die Strategie des Unternehmens den Interessen der Stakeholder und den Auswirkungen des Unternehmens auf Nachhaltigkeitsbelange Rechnung tragen werden,

- Beschreibung der geplanten Umsetzung der Nachhaltigkeitsstrategie, der Nachhaltigkeitsziele inklusive entsprechender Fortschritte sowie der ergriffenen und geplanten Maßnahmen,

- Pläne der Leasing-Gesellschaft, die aufzeigen, wie das Geschäftsmodell und die Strategie mit dem Übergang zu einer nachhaltigen Wirtschaft und mit der Begrenzung der globalen Erwärmung auf 1,5 Grad Celsius vereinbar sind. An dieser Stelle sind insbesondere die Abbaupfade darzustellen, mit denen die Treibhausgasemissionen einer Leasing-Gesellschaft und deren Objekte reduziert werden,

- Beschreibung der Rolle der Verwaltungs-, Geschäftsführungs- und Aufsichtsorgane im Bereich des Nachhaltigkeitsmanagements,

- Beschreibung der Unternehmensrichtlinien in Bezug auf Nachhaltigkeit sowie der Due-Diligence-Verfahren,

- Darstellung der wichtigsten tatsächlichen oder potenziellen nachteiligen Auswirkungen im Zusammenhang mit der Wertschöpfungskette der Leasing-Gesellschaft – einschließlich der eigenen Geschäftstätigkeit, Produkte und Dienstleistungen, ihrer Geschäftsbeziehungen und Lieferkette.

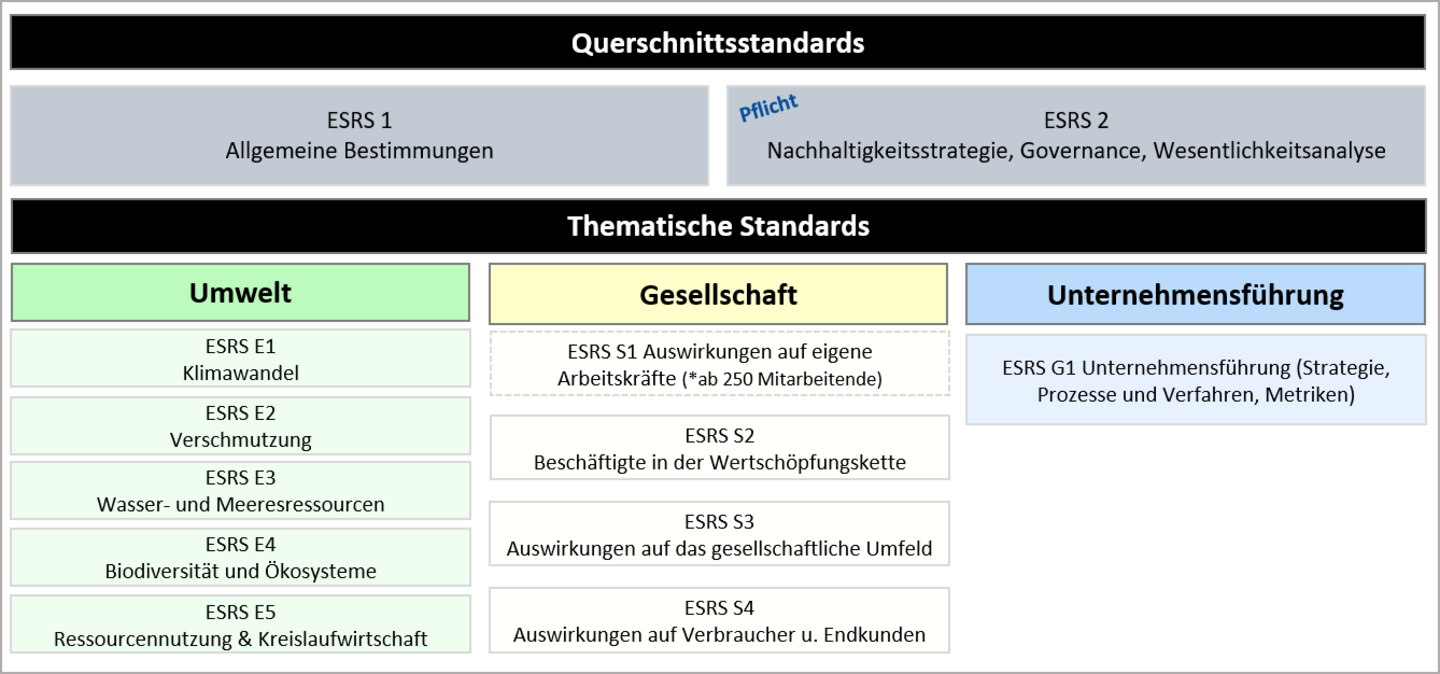

European Sustainability Reporting Standards (ESRS) bilden verpflichtendes Rahmenwerk

Weitergehende Details zur inhaltlichen Ausgestaltung des Lageberichtes sind im EU-weit verpflichtenden Rahmenwerk, den European Sustainability Reporting Standards (ESRS), definiert. Bisher liegt der Verordnungsentwurf zu den sektorübergreifenden Standards vor, der von allen Branchen gleichermaßen anzuwenden sein wird. Auch wenn die EU-Kommission im aktuell vorliegenden Entwurf etliche Übergangsregelungen und Vereinfachungen einräumt, bleibt es für berichtspflichtige Leasing-Gesellschaften eine Herausforderung, die notwendige Datenbasis zu erheben und den Lagebericht um verschiedene Leistungskennzahlen zu erweitern. Ergänzende sektorspezifische Standards z. B. zur Mobilität sowie gesonderte Berichtsstandards zur Ausgestaltung der freiwilligen Berichterstattung von KMUs werden folgen.

Wesentlichkeit bei Leasing-Gesellschaften

Welche Nachhaltigkeitsaspekte im Lagebericht abgebildet werden müssen, hängt davon ab, ob sie für die Leasing-Gesellschaft wesentlich sind. Wesentlich sind sie nach dem Prinzip der doppelten Materialität dann, wenn diese entweder für den Geschäftserfolg der Leasing-Gesellschaft relevant sind oder die Geschäftstätigkeit des Unternehmens einen wesentlichen Einfluss auf ökologische bzw. soziale Aspekte ausübt. Eine erste Hilfestellung zur praktischen Umsetzung bietet der BDL-Leitfaden 2022 zur Wesentlichkeitsanalyse in Leasing-Gesellschaften.

Neben den Angaben zur Nachhaltigkeitsberichterstattung nach der CSRD haben Leasing-Gesellschaften in ihrem Lagebericht auch offenzulegen, wie hoch der Anteil ihrer ökologisch nachhaltigen Geschäftstätigkeit im Verhältnis zum Gesamtgeschäft ausfällt (Art. 8 Taxonomie-Verordnung). CRR-Institute weisen in ihrem Lagebericht hierzu insbesondere die Green Asset Ratio (GAR) und die Banking Book Taxonomy Alignment Ratio (BTAR) aus. Für Leasing-Gesellschaften ohne CRR-Zulassung sind stattdessen die Kennzahlen für Unternehmen offenzulegen.

Die Nachhaltigkeitsberichterstattung und die Berichtskennzahlen nach Artikel 8 Taxonomie VO werden im Rahmen der jährlichen Abschlussprüfung durch den Abschlussprüfer mit begrenzter Sicherheit zu prüfen und in den Bestätigungsvermerk aufzunehmen sein. Mittelfristig wird eine Prüfung mit hinreichender Sicherheit in Betracht gezogen. Entgegen vorangegangenen Diskussionen ist es möglich, dass derselbe Abschlussprüfer die Nachhaltigkeitsberichterstattung prüft, der auch die Finanzberichterstattung testiert.

Frühzeitig Nachhaltigkeitsberichterstattung implementieren

Für Leasing-Gesellschaften, die unter den Anwendungskreis der CSRD fallen, heißt es nun starten. Neben strategischen und strukturellen Überlegungen werden sich die quantitativen Anforderungen schnell als eine der größten Herausforderung der Nachhaltigkeitsberichterstattung erweisen, darunter z. B. die Ermittlung der Höhe des „CO2-Fußabdrucks“ eines Leasing-Portfolios. Erst die Implementierung geeigneter Leistungsindikatoren ermöglicht die aufsichtsrechtlich geforderte Steuerung der Nachhaltigkeitsziele einer Gesellschaft. Daher kommt dem zügigen Aufbau eines geeigneten Datenhaushalts eine besondere Bedeutung zu. Die vollständige Umsetzung der Nachhaltigkeitsberichterstattung wird ein längerfristiges Projekt sein. Am Ende wird sie hinsichtlich der notwendigen Ressourcenausstattung und der Zeitplanung mit dem heute bekannten Jahresabschluss vergleichbar sein. Daher lohnt es sich, trotz aller Dynamik in der Entwicklung des Themas, frühzeitig mit der Implementierung zu beginnen.